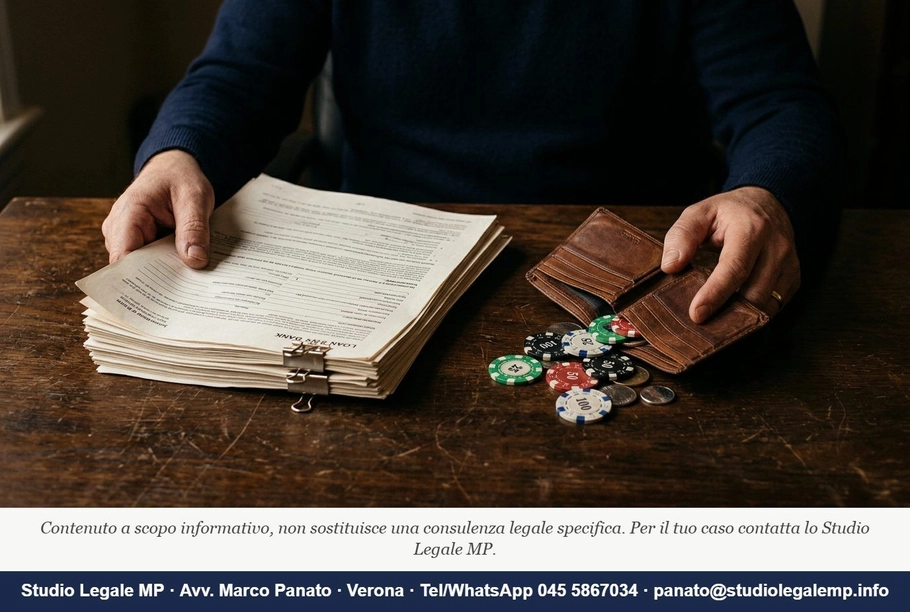

Immaginate un consumatore che, scivolato nella dipendenza dal gioco, contrae un primo finanziamento per coprire le perdite, poi un secondo per saldare il primo, poi un terzo, un quarto, fino a ritrovarsi con oltre duecentomila euro di debiti a fronte di uno stipendio di poco più di tremila euro al mese. È la dinamica che il Tribunale di Genova ha fotografato con lucidità nel decreto n. 35/2025 del 14 febbraio 2025, definendola indebitamento a cascata: una spirale in cui ogni finanziamento non genera nuova liquidità per il giocatore, ma serve soltanto a tamponare il buco aperto dal precedente. In questo scenario — sempre più frequente nei fascicoli che arrivano sui tavoli dei tribunali — la domanda giuridica centrale non è soltanto se il debitore meriti la protezione del Codice della Crisi d'Impresa e dell'Insolvenza. È anche: perché nessuno degli istituti di credito si è fermato?

La meritevolezza nel Codice della Crisi: un giudizio dinamico, non una fotografia

L'art. 69 del D.Lgs. 12 gennaio 2019 n. 14 (CCII) pone come condizione soggettiva ostativa all'accesso alla ristrutturazione dei debiti del consumatore l'aver determinato la propria situazione con colpa grave, malafede o frode. Si tratta di un filtro volutamente severo, ma — e questo è il punto che la giurisprudenza più attenta ha chiarito — non di un giudizio statico che fotografa ogni singola operazione di credito come se fosse compiuta da un soggetto pienamente libero e lucido.

Il vaglio del tribunale deve considerare la formazione dinamica del sovraindebitamento, leggendolo nel suo sviluppo progressivo e nelle condizioni personali, psicologiche e sociali del debitore. Lo ha affermato con chiarezza la Corte di Cassazione con la sentenza n. 30538 del 2024, e lo ha ribadito in sede di merito il Tribunale di Santa Maria Capua Vetere nelle pronunce del 15 luglio 2025 e del 29 aprile 2025, sottolineando che occorre valutare lo stato psicologico del debitore, la qualità e la quantità delle obbligazioni assunte nel loro insieme, non singolarmente.

Quando il soggetto è affetto da disturbo da gioco d'azzardo patologico (GAP) — riconosciuto dal D.M. 136/2021 come patologia del controllo degli impulsi con rilevanza sanitaria — la valutazione muta radicalmente. La ludopatia non elimina la capacità di intendere, ma incide in modo significativo sulla capacità di volere, ponendo il soggetto in una condizione in cui la libertà di autodeterminazione economica risulta compromessa. La meritevolezza, in questa prospettiva, non è più assenza assoluta di errori, ma mancanza di colpa grave in senso tecnico-giuridico, valutata alla luce della concreta condizione patologica del debitore.

Questa lettura — maturata nella giurisprudenza di merito e ora consolidata — supera una visione meramente moralistica del sovraindebitamento da gioco, che tendeva a stigmatizzare il debitore ludopatico come soggetto irresponsabile tout court, senza distinguere tra scelta consapevole e compulsione patologica.

Il ruolo delle banche: l'art. 124-bis TUB entra nel giudizio di meritevolezza

Qui si apre il profilo più innovativo e meno esplorato. Il Tribunale di Genova, nel decreto n. 35/2025, ha esaminato una fattispecie in cui il debitore ludopatico aveva stipulato finanziamenti con Findomestic, Agos Ducato, Fiditalia, Cofidis e aveva acceso un mutuo ipotecario con BNL, oltre a un prestito da familiari. Tutti questi contratti erano stati conclusi in tempi ravvicinati, su un soggetto con un reddito netto mensile di circa 3.221 euro già gravato da esposizioni rilevanti. La domanda che il tribunale si è posto — e che apre una prospettiva inedita — è se la concessione di credito da parte di istituti professionalmente qualificati, senza una adeguata valutazione del merito creditizio, possa incidere sulla valutazione della colpa del debitore.

Il riferimento normativo è preciso: l'art. 124-bis, comma 1, del Testo Unico Bancario stabilisce che, prima della conclusione del contratto di credito al consumo, il finanziatore deve valutare il merito creditizio del consumatore sulla base di informazioni adeguate. L'art. 120-undecies TUB estende l'obbligo al credito immobiliare. Se il finanziatore professionalmente qualificato concede credito nonostante segnali di allarme evidenti — quali una pluralità di finanziamenti già in corso, un reddito sproporzionato rispetto all'indebitamento complessivo, iscrizioni in centrali rischi — il consumatore che ha fatto affidamento su quella valutazione professionale non può essere trattato alla stessa stregua di chi ha agito in malafede o con grave imprudenza autonoma.

Il brocardo vigilantibus iura subveniunt — il diritto viene incontro a chi vigila — diventa qui a doppio taglio: se il creditore professionalmente qualificato non ha vigilato sul merito creditizio di chi gli chiedeva denaro, non può poi invocare la colpa grave del debitore per opporsi all'omologa del piano.

Questa lettura è coerente con quanto emerso anche nel Tribunale di Spoleto, Sentenza n. 15/2024 del 28 febbraio 2024, che ha omologato il piano di ristrutturazione del consumatore ludopatico osservando come la perdita progressiva della capacità di controllo e di gestione delle risorse finanziarie — conseguenza del disturbo da gioco patologico — rendesse l'indebitamento estraneo a una scelta libera e consapevole del soggetto, anche là dove il credito era stato formalmente ottenuto con dichiarazioni incomplete. Il Tribunale ha rilevato espressamente che comportamenti apparentemente dolosi come l'occultamento di debiti pregressi possono essere riqualificati come sintomi della patologia stessa, ove funzionali al mantenimento della dipendenza.

La Corte d'Appello di Caltanissetta, con sentenza del 23 luglio 2025, ha assunto invece una posizione più rigorosa, negando l'omologa a un debitore ludopatico che aveva pur intrapreso un percorso terapeutico certificato. La Corte ha ritenuto che il percorso riabilitativo non cancellasse la leggerezza con cui erano stati accumulati i debiti, affermando che il giudizio di meritevolezza richiede di guardare non solo alla buona fede soggettiva o al pentimento successivo, ma anche all'imprudenza oggettiva dimostrata nella fase di formazione del debito. Questa pronuncia, che ha ribaltato il decreto favorevole del Tribunale di Gela del 21 marzo 2025, segnala come il contrasto giurisprudenziale su questo punto sia vivo e non ancora composto.

Il quadro che ne emerge è quindi bifronte. Da un lato, la giurisprudenza favorevole riconosce che la ludopatia clinicamente accertata — con certificazione medica, presa in carico dal SerD o da struttura terapeutica, e assenza di condotte fraudolente autonomamente rilevanti — integra una causa non imputabile di sovraindebitamento, che esclude la colpa grave ai sensi dell'art. 69 CCII. Dall'altro, i tribunali più rigorosi richiedono che emerga una soglia minima di ingovernabilità dell'impulso tale da escludere in radice la capacità di valutazione del debitore, non bastando la sola diagnosi clinica a posteriori.

Il punto di equilibrio — che la giurisprudenza sta progressivamente costruendo — sembra essere questo: la certificazione medica è necessaria ma non sufficiente; occorre dimostrare il nesso causale diretto tra la patologia e ciascun atto di indebitamento, mostrare che il ricorso al credito era funzionale al mantenimento della dipendenza e non a finalità diverse, e — profilo spesso trascurato — evidenziare se i finanziatori abbiano o meno adempiuto ai propri obblighi di valutazione del merito creditizio. Come ha precisato il Tribunale di Cagliari il 13 ottobre 2025, la prova non può estendersi oltre la certificazione medica, posto che la destinazione delle somme al gioco sfugge per sua natura ad altra documentazione, come le ricevute delle scommesse che il debitore può non conservare.

Su questo sfondo, Rodolfo Jhering — il giurista che più di ogni altro ha legato il diritto alla lotta per la sua affermazione — avrebbe forse osservato che il sovraindebitamento da ludopatia è il terreno in cui si misura la maturità di un sistema giuridico: non nella sua capacità di punire chi cade, ma in quella di distinguere chi è caduto da chi si è gettato.

Sul piano pratico, chi si trova in una situazione di indebitamento riconducibile al disturbo da gioco d'azzardo patologico deve sapere che la documentazione da raccogliere è articolata e deve essere costruita con cura sin dalla fase iniziale: la certificazione diagnostica specialistica, le attestazioni di presa in carico da parte del SerD o di strutture accreditate, la ricostruzione cronologica dei contratti di finanziamento e delle relative modalità di concessione, l'eventuale estratto della Centrale Rischi Banca d'Italia al momento di ciascuna erogazione. Quest'ultimo elemento — spesso ignorato dai ricorrenti — può rivelarsi determinante per dimostrare che le banche disponevano di elementi sufficienti per non erogare ulteriore credito, e che la colpa nella genesi della spirale debitoria non è imputabile al solo consumatore.

L'evoluzione giurisprudenziale in atto segnala che il legislatore del CCII ha scelto un modello di meritevolezza dinamico e sostanziale, non formale: un modello che impone al giudice di guardare alla persona prima che al debitore, e che — nella materia della ludopatia — non può prescindere da una lettura interdisciplinare del fenomeno che tenga conto delle acquisizioni cliniche, bancarie e sociali del caso concreto.

Redazione - Staff Studio Legale MP